Vi har tidigare pratat om vikten av att minimera avgifterna i din tjänstepension och ett sätt är att flytta till en aktör utan kapitalavgift, tex Avanza. Vi har gjort så och får tre miljoner mer i tjänstepension den dagen vi pensionerar oss. Det gäller dock bara tjänstepensioner som är icke-kollektivavtalade. Därför tänker vi att i detta inlägg visa hur man kan spara pengar genom att flytta en kollektivavtalad tjänstepension.

Fri flytträtt vs flytträtt

Fri flytträtt innebär att man kan flytta tjänstepensionen till valfritt pensionsbolag. Fri flytträtt gäller dock bara icke-kollektivavtalade tjänstepensioner, tecknade efter 1/7 2007, samt bara om de är fondförvaltade, alltså inte traditionell försäkring. De måste också ligga i fribrev/vara vilande för att kunna flyttas till ett alternativ utanför de upphandlade företagen. Att de ligger i fribrev/är vilande innebär att inga insättningar görs längre som tex efter en avslutad anställning. Stämmer detta in på dig ska du absolut läsa detta inlägget där vi beskriver vad man behöver tänka på och hur mycket vi sparar.

För kollektivavtal förhandlas tjänstepensionen centralt och det går att flytta inom de upphandlade företagen. Den dagen du slutar hos arbetsgivaren och inga fler premier betalas in, kan du trots det inte flytta ut kapitalet ut från de upphandlade alternativen.

En fördel med kollektivavtalad tjänstepension på arbetsplatsen är de pressade priserna på fondförvaltningen av din tjänstepension.

Ett första steg när du startar din kollektivavtalade tjänstepension är att jämföra mellan de valbara alternativen och placera kapitalet utifrån dina preferenser. Men det finns mer att ha koll på och mer pengar att spara!

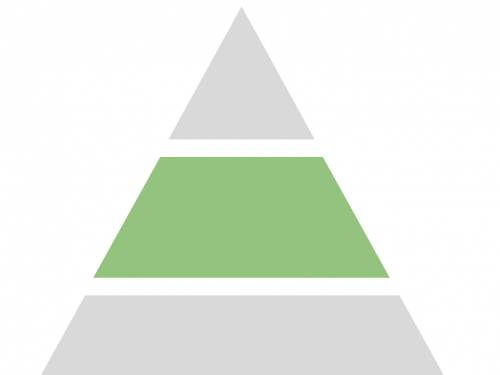

Tjänstepension är den del av pensionen som din arbetsgivare betalar in. Pensionen brukar liknas som en pyramid där botten är den allmänna pensionen från staten, tjänstepensionen i mitten och det privata pensionssparandet på toppen

ITP1 i fokus

Nu ska vi fokusera på att flytta kollektivavtalad tjänstepension, och specifikt ITP1. I ITP1 måste man först välja fördelningen mellan traditionell försäkring och fondförsäkring. Här kommer en regel in som säger att man får max ha 50% i fondförsäkring, vilket vi tycker är synd, eftersom vi gärna tar lite mer risk med våra pensioner, eftersom det är så lång tidshorisont.

Våra tankar kring val av traditionell försäkring kommer i ett senare inlägg. Nu är det dock fokus på fondförsäkringen.

Varför prata om pension och ITP?

Idén till detta inlägget kom när vi av en händelse gick igenom våra pensioner och insåg att det visst går att optimera den kollektivavtalade tjänstepensionen. Det här måste undersökas och skrivas om så att fler kan börja prata om det, ta action och få mer i pension!

Vi, eller Herr Smartsnål för att vara korrekt, har två pensioner i ITP1-avtalet, både en vilande och en aktiv. Den vilande pensionsförsäkringen kommer från en tidigare arbetsgivare och är alltså vilande eftersom inga nya inbetalningar görs – men eftersom den är kollektivavtalad går det som sagt inte att flytta den till en aktör som tex Avanza.

Återkommande förhandlingar

Det går att flytta kollektivavtalad tjänstepension, men bara till en aktör som varit med och vunnit i upphandlingen som görs med jämna mellanrum. Upphandlingar har genomförts vid fyra tillfällen: 2007, 2010, 2013 och 2018. Dessa upphandlingarna ska göras var femte år och nästa är alltså planerad till 2023.

Vid den senaste upphandlingen 2018 kommunicerade man ut att avgifterna sänkts, vilket gynnar oss sparare. Kanon tänkte vi och såg fram emot lite lägre fondavgifter.

Sen insåg vi att vi inte alls får ta del av de lägre avgifterna!

Inom ITP är det Collectum som sköter upphandlingen och det är också där man kan se en översikt samt byta till annan fondförvaltare. Det var här vi såg att den försäkringen som är vilande fortfarande ligger i 2013-års upphandling och därmed även betalar dess högre avgifter. Det är bara den aktiva försäkringen som har flyttats till 2018-års upphandling med de lägre avgifterna!

I vissa fall kan det kanske vara en fördel att ligga kvar i en gammal upphandling men tanken är att vid varje förhandling ska det bli bättre villkor för den som sparar.

Skillnader i avgift

Skillnaderna är inte jättestora men om pengarna nu ska vara låsta i, för oss, 25 år, kan de lika gärna ligga i det nya avtalet med lägre avgifter. Vi har valt SPP som fondförvaltare och då är fondavgifterna ca 15-40% lägre.

Nu har vi SPP inom ITP1 genom Collectum så detta gäller inte alla men vi vill ändå belysa skillnaderna enligt nedan. Här är ett axplock av de valbara fonder som SPP har inom ITP1:

| Fond | Avgift 2013 | Avgift 2018 | Diff i % |

| SPP Aktiefond Global | 0.18% | 0.15% | 17 % |

| SPP Global Solutions A | 0.24% | 0.19% | 21% |

| SPP Aktiefond USA | 0.12% | 0.10% | 17% |

| SPP Aktiefond Sverige | 0.12% | 0.09% | 25% |

| Öhman Småbolagsfond | 0.45% | 0.38% | 16% |

| SPP Emerging Markets SRI | 0.31% | 0.19% | 39% |

Den genomsnittliga avgiften för fonderna för de upphandlade fondförsäkringarna är 0,30% jämfört med 0,39% i upphandlingen 2013. Avgifterna har alltså sänkts betydligt mellan avtalet 2013 till 2018. Med ränta på ränta effekten inser man snabbt att det finns mycket pengar att spara – men hur mycket?

Så mycket tjänar vi på att flytta

Givet vår fondfördelning och tidshorisont kommer vi efter en flytt (som kostar 200 kr) ha sparat drygt 60 000 kr den dagen vi går i pension. Och detta efter några få knapptryckningar! Här behövs inga underskrifter av tidigare arbetsgivare utan allt sköts som sagt via Collectum, eller det företag som hanterar ditt tjänstepensionsval.

Vi behåller exakt samma fonder men gör ett val från vår nuvarande fondförvaltare (SPP) till samma fondförvaltare (SPP) – enda skillnaden är att pensionen räknas in till det senaste avtalet. I detta fallet innebär det betydligt lägre avgifter.

Det går alltså att flytta kollektivavtalad tjänstepension, behålla samma fonder och få högre pension!

Flytta kollektivavtalad tjänstepension

Om man nu vill flytta för att få lägre avgifter, hur går man till väga? Hur flyttar man sitt kapital om man råkat ut för samma problem som vi – dvs att man inte ligger i den senaste upphandlingen med de lägre avgifterna.

Det är inte säkert att ditt fondförsäkringsalternativ finns kvar mellan upphandlingarna, men i vårt fall finns SPP med i både 2013 eller 2018 så vi gör det enkelt för oss att bara byta från SPP 2013 till SPP 2018.

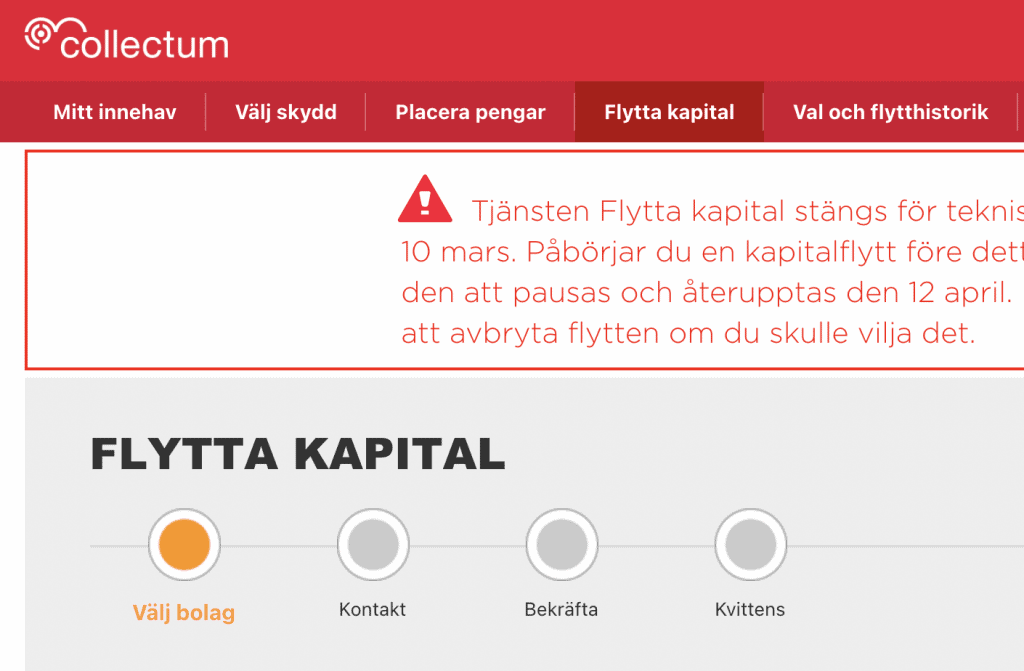

Det är väldigt enkelt att flytta kollektivavtalad tjänstepension. Har du ITP1, loggar du in på Collectum och väljer Flytta kapital

Har du fler konto visas de i en lista. Välj den aktuella pensionen och välj vilken förvaltare du vill flytta till. Ja svårare än så är det inte. Det går givetvis också att se vilka alternativ man har att välja på och vilka fonder de erbjuder inom ITP.

Vi ringer till Collectum

Vi bestämde oss för att ringa till Collectum, valcentralen, för att höra om man ska behöva ha koll på detta själv och se till att flytta sina pensioner till det senaste avtalet? Borde inte detta göras per automatik så att man alltid får de bästa och lägsta avgifterna?

Collectum erkände att det finns mer att göra här och de ska se över sina rutiner till nästa upphandling om man ska gå ut med mer information, samt se vad det går att göra i nuläget. Vi lade luren som vänner och bestämde att att båda parter ska jobba för att sprida detta vidare.

Så gå in och se om du också kan spara på att byta från ett avtal till ett annat. Vi rekommenderar att ta kontakt med Collectum eller läsa på Collectum.se innan ev flytt för att säkerställa att det inte finns några andra nackdelar med att flytta, men på telefon kunde Collectum inte komma på några direkta nackdelar, eftersom avtalen ska bli bättre och billigare för varje upphandling.

Bra inlägg! Jag gjorde min flytt till billiga fonder innan man tog bort de oheumla flyttavgifterna så jag har väl rätt nyligen gått plus minus noll på manövern. Att det bara kostar 200kr nu är bra. Tricket är att få folk att verkligen göra det ni föreslår ovan. Även som sparintresserad börjar jag gäspa när jag ser akronymer som ITPK.

Haha jag känner igen det där och var tvungen att läsa på både en och två gånger vilken ITP som gäller för oss. Pensionsbolagen har inget att vinna på att informera att man bör byta för att få lägre avgifter så det är upp till oss att sprida budskapet! Undrar vad mer man missat?